企业出售固定资产要避雷

当前位置:点晴教程→知识管理交流

→『 企业管理交流 』

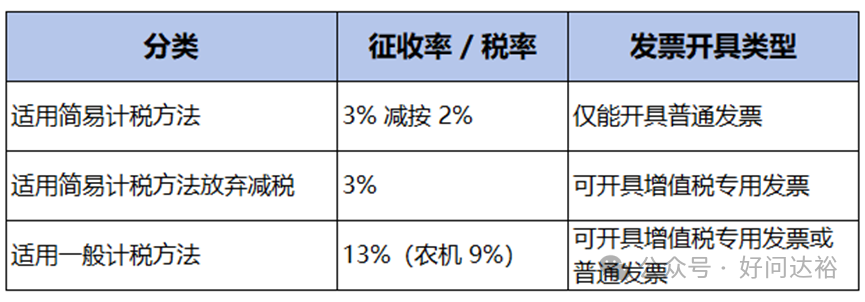

在财税实务操作中,不少人容易陷入这样的误区:认为一般纳税人购进固定资产时,只要存在未抵扣进项税的情形,就可以适用简易计税方法并按3%征收率计算缴纳增值税。这种理解存在明显偏差,具体需结合企业固定资产的实际情况进行判定。 例如,2023年1月1日一般纳税人甲公司从乙公司购入一辆汽车,取得增值税专用发票,但该车辆专门用于员工上下班通勤,属于“专用于职工福利”的情形。根据《增值税暂行条例》第十条规定,此类用途的购进货物进项税额不得抵扣。当甲公司于2025年2月18日出售该车辆时,因其未抵扣进项税的原因符合“不得抵扣且未抵扣”的情形,故可选择按简易计税方法计税。 但需特别注意例外情形:若甲公司未抵扣进项税的原因是“未取得增值税专用发票”(如乙公司仅开具普通发票或未开票),则不属于“政策规定不得抵扣”的范畴。这种情况下,甲公司出售车辆时不得适用简易计税方法,需按一般计税方法计算销项税额。 本文主要探讨简易计税方法的适用范围 一、销售自己使用过的固定资产简易计税税率: ①小规模纳税人销售自己使用过的固定资产时,增值税按3%的征收率减按2%征收开具普通发票;如果放弃优惠可以按3%开具增值税专用发票。 ②—般纳税人销售已使用过的固定资产,根据适用情况不同,存在三种增值税计缴方式。

二、可以适用简易计税方法的有以下情形 ◆一般纳税人销售自己使用过的属于《增值税暂行条例》第十条规定不得抵扣且未抵扣进项税额的固定资产,按照简易办法依照3%征收率减按2%征收增值税。(财税[2009]9号)、(财税[2014]57号) 第十条 下列项目的进项税额不得从销项税额中抵扣: (一)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产; (二)非正常损失的购进货物,以及相关的劳务和交通运输服务; (三)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、劳务和交通运输服务; (四)国务院规定的其他项目。 ◆2008年12月31日前未纳入扩大增值税抵扣范围试点纳税人,销售自己使用过的2008年12月31日以前购进固定资产(财税[2008]170号),2008年12月31日前已纳入扩大增值税抵扣范围试点纳税人,销售自己使用过在本地区扩大增值税抵扣范围试点前购进固定资产(财税[2004]156号)、(财税[2007]75号)、(财税[2008]94号) ◆在购进或者自制固定资产时为小规模纳税人(国家税务总局公告([2012]年第1号) ◆一般纳税人销售自己使用过的、纳入营改增试点之日前取得的固定资产是不得抵扣且未抵扣的固定资产(财税[2016]36号)。 综上,在处置固定资产时一定要核实固定资产取得时的情况,判断是否符合简易计税政策,千万别因为误用税收政策带来不必要的损失。 阅读原文:原文链接 该文章在 2025/7/2 10:58:29 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886